Insider Vendono Mentre Apeiron Scommette su Apple: Cosa Significa?

Mentre un fondo incrementa le sue quote, le vendite di azioni da parte dei dirigenti sollevano interrogativi sulle reali prospettive future di Apple

Mentre la maggior parte di noi era ancora impegnata a smaltire i postumi dei festeggiamenti per l’inizio del 2026, nei corridoi silenziosi della finanza si muovevano pedine pesanti, di quelle che non fanno rumore sui social media ma che spostano gli equilibri del mercato. C’è un dato che, letto distrattamente, potrebbe sembrare la solita nota a margine di un bollettino finanziario: una società di investimento, la Apeiron RIA LLC, ha deciso che non era il momento di essere timidi con Cupertino.

Dai documenti depositati alla SEC emerge che Apeiron RIA LLC ha aumentato le sue partecipazioni in Apple del 32,7% nel terzo trimestre, portando il valore del suo pacchetto azionario a quasi 4 milioni di dollari. Una mossa aggressiva, quasi sfacciata, in un periodo in cui la volatilità dovrebbe consigliare prudenza. Ma qui non stiamo parlando di scommesse alla cieca.

Quando un investitore istituzionale – anche se non parliamo di giganti come BlackRock, ma di attori più agili – decide di esporsi così tanto su un titolo che viene scambiato a un rapporto prezzo/utili di oltre 36 volte, significa una cosa sola: si aspettano che il “limone” dei dati degli utenti possa essere spremuto ancora molto, molto di più.

Tuttavia, c’è un dettaglio stonato in questa sinfonia di ottimismo finanziario, un contrasto che farebbe aggrottare la fronte a chiunque non sia accecato dal logo della mela morsicata. Mentre i fondi comprano, chi siede nella stanza dei bottoni vende. E non vende poco.

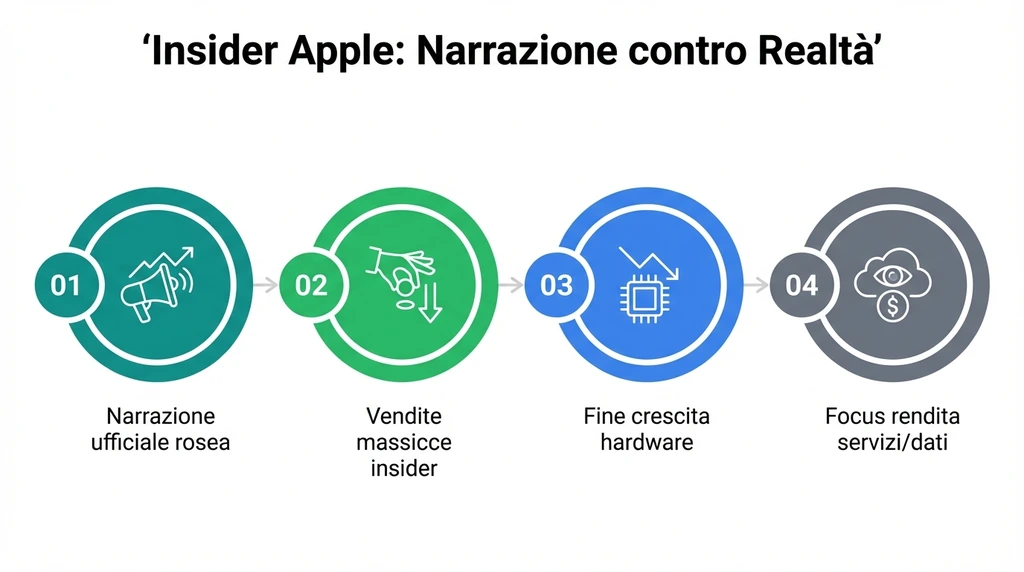

Se il futuro è roseo, perché scappano?

È la classica domanda da un milione di dollari – o meglio, da svariati milioni, considerando le cifre in ballo. Se crediamo alla narrazione ufficiale di Apple, siamo sull’orlo di una nuova era d’oro guidata dall’integrazione dell’intelligenza artificiale e dai servizi. Eppure, i movimenti degli insider raccontano una storia diversa, molto meno rassicurante per il piccolo risparmiatore (e per l’utente attento alla privacy).

Chris Kondo, un insider di Apple, ha recentemente liquidato quasi il 20% delle sue azioni. Ancora più significativo è il caso del CFO Kevan Parekh, l’uomo che dovrebbe avere la visione più chiara e granulare della salute finanziaria futura dell’azienda, che ha venduto oltre il 32% della sua partecipazione a un prezzo medio di 247 dollari. Certo, le aziende diranno sempre che si tratta di “pianificazione finanziaria personale” o “diversificazione del portafoglio”. È la risposta standard, il comunicato stampa copia-incollato da decenni.

Ma cerchiamo di non essere ingenui. Quando il direttore finanziario si libera di un terzo delle sue azioni proprio mentre i fondi esterni stanno comprando, si crea un cortocircuito informativo. Cosa vedono gli insider che il mercato ignora? Forse la consapevolezza che la crescita hardware è un capitolo chiuso e che l’unica strada per giustificare quelle valutazioni stellari è un’aggressione senza precedenti ai dati degli utenti? La vendita di hardware è ciclica e difficile; la rendita da sorveglianza – ops, volevo dire “Servizi” – è eterna e scalabile.

L’algoritmo non fa beneficenza

Il nocciolo della questione, quello che raramente leggete nelle analisi entusiaste di Wall Street, riguarda il modello di business che deve sostenere queste valutazioni. Apple è posseduta per quasi il 68% da investitori istituzionali. Questi non sono enti filantropici interessati al design dei bordi in titanio o alla vostra “Digital Wellbeing”. Sono entità che richiedono crescita composta, anno dopo anno.

Con il mercato degli smartphone ormai saturo e i visori AR/VR che faticano a uscire dalla nicchia dei giocattoli costosi (i tagli alla produzione del Vision Pro non sono certo un segreto), da dove arriverà questa crescita? La risposta è nei nostri comportamenti. La spinta verso i servizi non è solo un modo per vendervi più abbonamenti a TV+ o Arcade; è un modo per blindarvi in un ecosistema dove ogni interazione è monitorata, catalogata e monetizzata.

La tanto sbandierata privacy di Apple, quella dei cartelloni pubblicitari giganti con il lucchetto, sta diventando sempre più un lusso di facciata. Sotto il cofano, la necessità di alimentare modelli di intelligenza artificiale per competere con Google e Microsoft richiede dati. Tanti dati. E il confine tra “elaborazione on-device” (sicura) e “cloud processing” (opaca) si sta facendo sempre più sottile e tecnicamente ambiguo. Gli investitori come Apeiron non stanno scommettendo sulla vendita di più iPhone; stanno scommettendo sulla capacità di Apple di estrarre più valore da ogni singolo utente esistente.

Il dividendo come specchietto per le allodole

C’è poi l’aspetto ironico della remunerazione. Apple paga un dividendo dello 0,4%, una cifra che definire simbolica è un eufemismo. Con un payout ratio inferiore al 14%, l’azienda trattiene nelle sue casse la stragrande maggioranza dei profitti. In un mondo normale, un’azienda matura con tassi di crescita non più esplosivi dovrebbe restituire capitale agli azionisti.

Invece, Apple usa quella liquidità per riacquisti di azioni proprie (buyback), un’ingegneria finanziaria che gonfia artificialmente il valore delle azioni rimanenti, arricchendo i manager che hanno stock option e i grandi fondi, ma senza creare vero valore industriale. È un gioco di prestigio contabile che mantiene alto il prezzo del titolo anche quando l’innovazione reale ristagna.

E qui torniamo al punto di partenza: il conflitto di interessi. L’utente crede di acquistare un prodotto premium che lo protegge; l’investitore acquista una macchina da guerra finanziaria progettata per estrarre rendita. Le due visioni non possono coesistere all’infinito senza che qualcosa si rompa.

Le normative europee, dal GDPR al Digital Markets Act (DMA), stanno provando a scardinare questo giardino recintato, obbligando Apple ad aprirsi a store alternativi e a sistemi di pagamento terzi. Per Cupertino questo è un incubo, non per la sicurezza (la scusa ufficiale), ma perché perde la tracciabilità completa delle transazioni e dei comportamenti dell’utente. Ogni volta che Apple cita la “sicurezza” per opporsi a una regolamentazione, bisognerebbe sostituire mentalmente la parola con “monopolio dei dati”.

La scommessa di Apeiron RIA LLC, quindi, non è su un’azienda tecnologica. È una scommessa sulla capacità di Apple di mantenere il suo feudo digitale intatto contro i regolatori e contro la consapevolezza degli utenti. È una scommessa cinica sul fatto che, alla fine, la comodità vincerà sempre sulla privacy reale.

Mentre gli insider incassano le loro fiche e si dirigono verso l’uscita, e i fondi accumulano posizioni, noi restiamo nel mezzo con i nostri dispositivi luccicanti, chiedendoci se siamo i clienti o la merce. La risposta, guardando quei grafici azionari, sembra purtroppo già scritta.