Analisi del Fondo Harbor Capital Appreciation: Una Dipendenza Critica da Apple nel 2025

Analisi di un fondo d’investimento nel 2025: quando Apple diventa una dipendenza critica e l’innovazione rischia la rigidità

Quando si osserva il funzionamento di un grande fondo d’investimento nel 2025, la sensazione è stranamente simile a quella che si prova facendo il debug di un software legacy massiccio: ci sono dipendenze critiche “hardcoded” che, se rimosse, farebbero crollare l’intera architettura.

L’Harbor Capital Appreciation Fund (HACAX), gestito da Jennison Associates, rappresenta un caso di studio perfetto di questa dinamica. Non stiamo parlando solo di finanza, ma di ingegneria del portafoglio.

Al 26 dicembre 2025, l’analisi dei dati rivela come Apple (AAPL) non sia più trattata come una semplice variabile nel codice del fondo, ma come una costante di sistema imprescindibile.

La narrazione mainstream tende a semplificare: “Il fondo possiede azioni Apple”. Tuttavia, un’analisi tecnica più approfondita mostra una realtà più sfumata.

Con un valore di mercato di circa 2 miliardi di dollari allocati su Cupertino, il fondo ha creato un accoppiamento stretto (tight coupling) tra le performance del titolo tecnologico e il proprio Net Asset Value (NAV).

È un meccanismo affascinante e pericoloso allo stesso tempo: l’efficienza del fondo dipende dalla latenza e dal throughput di pochi, giganteschi nodi della rete finanziaria.

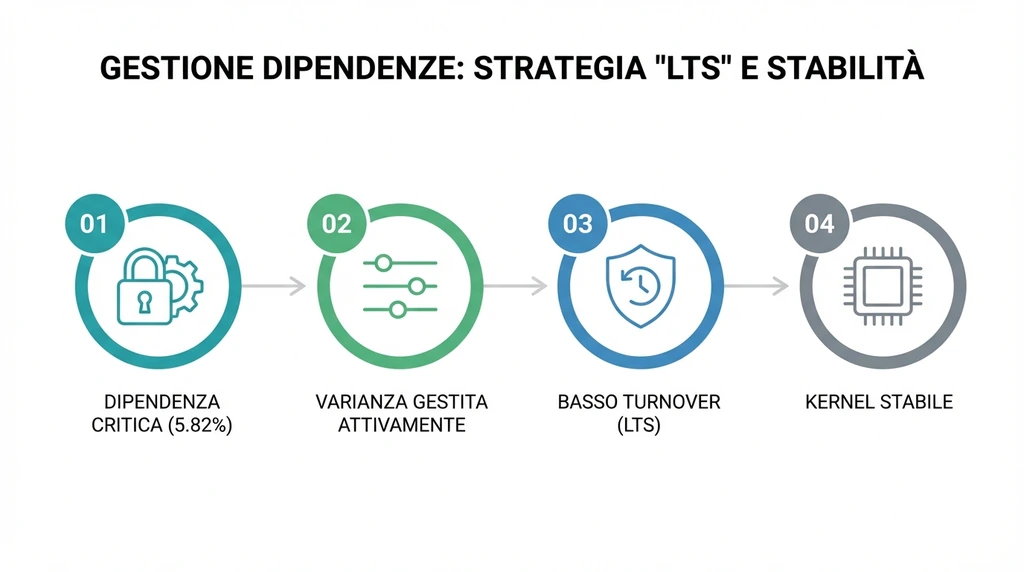

La gestione delle dipendenze critiche

Il primo dato che salta all’occhio analizzando i report odierni è il peso specifico della posizione.

Attualmente, l’Harbor Capital Appreciation Fund elenca Apple come la sua quinta partecipazione più grande, con un peso del 5,82% sul portafoglio totale. Per un tecnico, questo è l’equivalente di avere una singola libreria esterna che gestisce quasi il 6% delle chiamate al sistema.

Se quella libreria introduce un bug — o in termini di mercato, se il titolo subisce una correzione — l’impatto si propaga istantaneamente su tutto l’ecosistema del fondo.

Ma c’è un dettaglio implementativo che spesso sfugge agli osservatori superficiali: la varianza tra le diverse istanze dello stesso veicolo d’investimento.

Se guardiamo oltre il ticker principale HACAX, notiamo che la strategia di “deployment” varia. I dati di fine settembre mostravano una ponderazione che raggiunge il 7,45% degli asset nel fondo correlato CIT 4, posizionando Apple come la seconda holding più grande in quel contesto specifico.

Questa discrepanza tra il 5,82% e il 7,45% non è un errore di arrotondamento; segnala una gestione attiva del rischio e una riconfigurazione dinamica delle allocazioni in risposta alle fluttuazioni di mercato del Q4 2025.

È interessante notare come il “garbage collection” — ovvero la rotazione del portafoglio — sia mantenuto sorprendentemente basso. Con un turnover ratio intorno al 49%, il fondo adotta una strategia che in sviluppo definiremmo “Long Term Support” (LTS).

Non si inseguono le release nightly o le feature sperimentali; si punta sulla stabilità del codice base. Apple, in questo contesto, è il kernel stabile su cui gira l’applicazione.

L’algoritmo della crescita vs. il benchmark

Il vero nodo tecnico della questione risiede nel confronto con il benchmark, il Russell 1000 Growth TR USD. Qui entriamo nel territorio dell’ottimizzazione delle performance.

Un fondo “Large Growth” come HACAX ha il compito teorico di generare “alpha”, ovvero un rendimento superiore all’indice di riferimento. Tuttavia, la struttura del mercato tecnologico attuale rende questo compito simile al tentativo di riscrivere un motore di ricerca che sia migliore di Google: la barriera all’ingresso è data dalla scala.

La strategia di Jennison Associates sembra aver accettato che, per battere il mercato, non si possa ignorare l’infrastruttura dominante.

Apple, insieme a NVIDIA e Microsoft, costituisce l’infrastruttura backbone della crescita americana. Investire pesantemente in questi titoli non è una scommessa, è un allineamento agli standard di settore.

È una scelta tecnicamente conservativa ma logicamente ineccepibile: se il mercato premia la scalabilità e l’ecosistema chiuso (il “walled garden” di Apple), il fondo deve replicare quella struttura nel proprio portafoglio.

Tuttavia, c’è un rischio sistemico. Quando il totale degli asset di un fondo correlato tocca i 1.834 milioni di dollari e quasi il 60% è concentrato nelle prime 10 holding, la ridondanza del sistema è minima.

Non c’è failover.

Se il settore tech subisce un downtime (un crash di mercato), non ci sono server di backup (settori difensivi) sufficientemente potenti per mantenere il servizio online senza perdite significative.

L’eredità del codice e il debito tecnico

Non si può analizzare lo stato attuale senza guardare alla cronologia dei commit, ovvero alla storia del fondo.

La decisione di lanciare classi di azioni specifiche per il pensionamento nel 2016 ha segnato l’inizio di una strategia a lungo termine che ha cementato il ruolo dei mega-cap. Da quel momento, l’architettura del fondo è stata ottimizzata per sfruttare l’onda lunga della digitalizzazione.

L’approccio “buy and hold” su titoli come Apple ha permesso di accumulare valore senza generare eccessivi costi di transazione (l’equivalente del refactoring continuo che rallenta lo sviluppo).

Tuttavia, come ogni sviluppatore sa, il codice che non viene toccato per anni accumula una forma diversa di debito tecnico: la rigidità.

Mantenere una posizione così massiccia su Apple nel 2025 significa scommettere che l’innovazione di Cupertino continuerà a seguire la Legge di Moore, o quantomeno a mantenere i suoi margini operativi.

La critica che si può muovere a questa configurazione non riguarda la qualità degli asset — Apple è tecnicamente solida — ma la mancanza di modularità.

Un portafoglio con 49 holding dove le prime 2 o 3 determinano il risultato finale è un sistema centralizzato. Nell’era del Web3 e della decentralizzazione, vedere la finanza tradizionale (TradFi) aggrapparsi ancora a modelli così centralizzati appare quasi anacronistico, sebbene terribilmente efficace in termini di ROI immediato.

Siamo di fronte a un paradosso ingegneristico: un sistema progettato per la crescita che, per ottenerla, deve diventare sempre più statico nelle sue componenti fondamentali.

Se Apple dovesse affrontare una disruption tecnologica imprevista — un “zero-day exploit” nel suo modello di business — l’Harbor Capital Appreciation Fund si ritroverebbe con una porzione significativa del proprio stack compromessa, senza una patch immediata da applicare.

La domanda che rimane sospesa non è se il codice girerà domani, ma quanto sarà costoso il refactoring quando l’hardware sottostante inevitabilmente cambierà.