Amazon al bivio nel 2030: trionfo tecnologico o declino?

Amazon nel 2025: da gigante dell’e-commerce a impero tecnologico a un bivio tra intelligenza artificiale, pubblicità e automazione

Se guardiamo al calendario, il 2025 sta per chiudersi e ci lascia con una certezza quasi disarmante: Amazon non è più l’azienda che pensavamo di conoscere.

Per anni l’abbiamo trattata come il corriere globale, il negozio che porta tutto ovunque, ma osservando i dati finanziari di questo fine anno, emerge una realtà diversa, molto più complessa e stratificata.

Oggi il titolo viaggia intorno ai 232 dollari. Sembra una cifra solida, una conferma di dominio. Eppure, mai come ora, il futuro del gigante di Seattle appare come un bivio a tre strade, ognuna con una destinazione radicalmente opposta.

Non stiamo parlando di piccole fluttuazioni di mercato, ma di scenari che potrebbero ridefinire l’intera economia digitale. C’è chi vede un’espansione senza freni e chi, invece, intravede le crepe di un impero che potrebbe collassare sotto il proprio peso.

Per capire dove stiamo andando, dobbiamo smettere di guardare il pacco che arriva a casa e iniziare a guardare cosa succede “dietro” quel pacco.

O meglio, cosa succede nei server farm che gestiscono le nostre vite digitali.

Il bivio del 2030: tra trionfo e declino

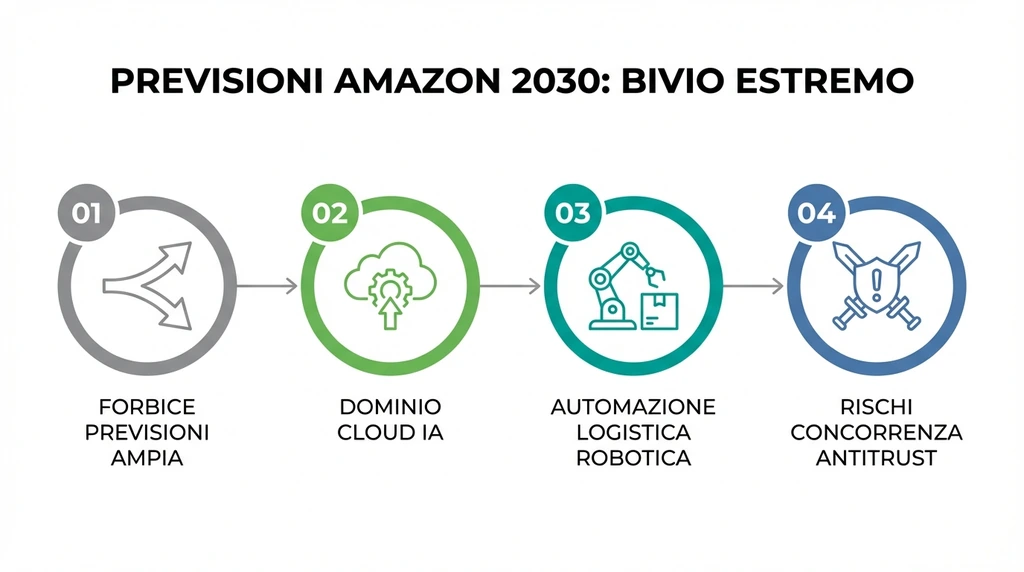

La forbice delle previsioni per il prossimo quinquennio è talmente ampia da far venire le vertigini anche agli investitori più navigati. Da una parte c’è lo scenario “Bull” (ottimista), che vede le azioni schizzare a 431 dollari; dall’altra c’è lo scenario “Bear” (pessimista), che prevede un crollo a 77 dollari. Nel mezzo, una previsione base di 250 dollari che suggerisce una crescita moderata.

Ma perché questa discrepanza?

La risposta sta nella scommessa tecnologica. Lo scenario ottimista non si basa sulla vendita di più libri o scarpe, ma su l’integrazione massiccia dell’intelligenza artificiale e della robotica. Le attuali previsioni azionarie posizionano il titolo Amazon su una forchetta estremamente ampia per il 2030, dipendente quasi interamente dalla capacità dell’azienda di mantenere il predominio nel cloud computing (AWS) e di automatizzare la logistica a livelli oggi impensabili.

Se Amazon riesce a far crescere AWS del 18% annuo e a ridurre i costi operativi sostituendo la forza lavoro umana con robotica avanzata nei magazzini, i profitti esploderanno.

È la visione di un’azienda che diventa l’infrastruttura invisibile del mondo.

Ma se Microsoft Azure o Google Cloud dovessero mangiare quote di mercato nell’IA, o se l’antitrust dovesse intervenire pesantemente, quella valutazione a 431 dollari si scioglierebbe come neve al sole.

“Lo scenario rialzista prevede che i profitti operativi di Amazon raggiungano circa 150 miliardi di dollari entro il 2030, guidati dai margini elevati del cloud e della pubblicità, giustificando un multiplo di valutazione di 35 volte gli utili.”

— Analisi di mercato, 24/7 Wall St.

Tuttavia, c’è un elemento spesso sottovalutato che sta cambiando le carte in tavola, qualcosa che per l’utente finale è spesso solo un fastidio, ma per l’azienda è ossigeno puro.

Non è più (solo) un negozio: la macchina da soldi invisibile

Per anni abbiamo accettato il compromesso: servizi eccellenti in cambio dei nostri dati. Ora Amazon sta monetizzando questa equazione in modo aggressivo. Il vero motore di profitto non è l’e-commerce, che ha margini ridotti all’osso, ma la pubblicità.

Ogni volta che cerchiamo un prodotto, i primi risultati sono sponsorizzati. È un cambio di paradigma totale: Amazon è diventata una media company travestita da negozio.

I numeri del 2024 e 2025 ci dicono che il settore pubblicitario di Amazon ha raggiunto un fatturato di oltre 56 miliardi di dollari, con una crescita che fa impallidire i media tradizionali. Questo flusso di cassa è fondamentale perché finanzia le “scommesse lunari” dell’azienda, dai satelliti per internet ai nuovi modelli di IA generativa.

L’utente finale ne beneficia?

Sì e no. Da un lato, questa liquidità permette di mantenere bassi i prezzi di spedizione e di Prime Video. Dall’altro, l’esperienza d’uso sulla piattaforma è sempre più “inquinata” da suggerimenti a pagamento, rendendo la ricerca del miglior prodotto (e non del più sponsorizzato) un’impresa quasi archeologica. La frizione tra l’essere un mercato neutrale e un venditore di spazi pubblicitari è palpabile e potrebbe essere uno dei talloni d’Achille nel lungo periodo se la fiducia dei consumatori dovesse erodersi.

E poi c’è la questione AWS. Il cloud è il sistema nervoso dell’economia moderna. Se AWS starnutisce, mezza internet prende il raffreddore. La dipendenza globale da questa infrastruttura è un punto di forza finanziario, ma un rischio sistemico che i regolatori stanno iniziando a guardare con occhi diversi.

L’automazione e il prezzo della comodità

Arriviamo al punto dolente, quello che tocca più da vicino la nostra quotidianità e la nostra etica. Per giustificare le valutazioni stellari del 2030, Amazon deve diventare radicalmente più efficiente.

Questo significa robot. Tanti robot.

La visione è quella di centri di distribuzione dove l’intervento umano è limitato alla supervisione, mentre sciami di macchine spostano pacchi con precisione chirurgica. Questo riduce i tempi di consegna (fantastico per noi che vogliamo il nuovo smartphone “ieri”), ma solleva interrogativi enormi sul futuro del lavoro non specializzato. L’efficienza ha un costo sociale che i grafici di borsa non mostrano, ma che la società dovrà assorbire.

Inoltre, c’è il rischio di esecuzione. Il prezzo attuale delle azioni si aggira intorno ai 232 dollari, riflettendo una fiducia cauta del mercato. Ma per arrivare ai 431 dollari del “Bull Case”, tutto deve andare alla perfezione: l’IA deve mantenere le promesse, i robot non devono rompersi e, soprattutto, i consumatori devono continuare a spendere nonostante l’inflazione e le incertezze economiche.

Lo scenario “Bear” a 77 dollari non è fantascienza: basta una recessione globale prolungata o una serie di leggi severe sulla privacy dei dati per far crollare il castello di carte. Se il rapporto Prezzo/Utili (P/E) dovesse comprimersi a causa di una crescita rallentata, gli azionisti si troverebbero con un titolo che vale un terzo di oggi.

“Nello scenario ribassista, la compressione dei multipli di valutazione a 20 volte gli utili, combinata con una perdita di quote di mercato nel cloud a favore della concorrenza, potrebbe spingere il titolo verso minimi storici.”

— Analisi di mercato, 24/7 Wall St.

Siamo quindi di fronte a un paradosso tecnologico. Amazon è diventata così grande da essere essenziale, quasi una “utility” come l’acqua o l’elettricità, ma deve continuare a crescere come una startup per soddisfare Wall Street. Questa tensione tra stabilità e iper-crescita è il filo su cui camminerà l’azienda nei prossimi cinque anni.

La domanda che dobbiamo porci, mentre chiudiamo questo 2025, non è tanto se Amazon raggiungerà i 431 dollari per azione, ma a quale prezzo per l’ecosistema digitale e per la nostra privacy verrà raggiunto quel traguardo.

Siamo disposti ad accettare un mondo dove un solo attore possiede il negozio, la pubblicità, la logistica e i server su cui tutto questo gira?