Amazon: tra Ia e stabilità finanziaria, il futuro è già qui?

Amazon a fine 2025: tra intelligenza artificiale, speculazione finanziaria e la necessità di dimostrare un ritorno economico concreto

Quando guardiamo il grafico di un gigante tecnologico a fine anno, non stiamo solo osservando una linea che sale o scende. Stiamo leggendo il polso di come il mondo sta digerendo l’innovazione.

Siamo al 27 dicembre 2025, i pacchi di Natale sono stati scartati, la logistica ha tirato il fiato, ma a Wall Street i motori sono ancora caldi. Amazon si trova in una posizione affascinante: non è più solo il negozio del mondo, ma la spina dorsale dell’intelligenza artificiale che sta ridisegnando le nostre vite digitali.

Attualmente, il titolo naviga in acque apparentemente calme, ma sotto la superficie c’è una tensione palpabile. Nelle ultime ore di contrattazione il titolo ha chiuso a quota 232,52 dollari, segnando una stabilità che nasconde un fermento sotterraneo. Non siamo di fronte a un crollo, né a un’esplosione improvvisa, ma a qualcosa di più interessante: un momento di attesa consapevole.

Gli investitori hanno smesso di comprare sulla fiducia cieca e hanno iniziato a chiedere risultati concreti. È la fine dell’innamoramento adolescenziale per l’IA e l’inizio di una relazione matura, dove contano i fatti.

L’attenzione si sposta quindi dai magazzini fisici ai server farm. Se dieci anni fa guardavamo le vendite del Prime Day, oggi guardiamo quanto velocemente AWS (Amazon Web Services) riesce a implementare nuovi modelli di linguaggio.

La stabilità del prezzo attuale, proprio sopra la soglia dei 230 dollari, suggerisce che il mercato ha digerito gli investimenti massicci dell’azienda e ora aspetta il ritorno economico. Non basta più dire “stiamo facendo AI”; bisogna dimostrare che l’AI sta facendo soldi.

La scommessa da due trilioni e mezzo

Per capire dove stiamo andando, dobbiamo guardare da dove siamo appena venuti. L’anno che si sta chiudendo è stato un ottovolante di aspettative.

Solo un mese fa, l’entusiasmo per l’intelligenza artificiale generativa e i nuovi contratti cloud aveva spinto le azioni al massimo storico di 258,60 dollari, toccato il 2 novembre scorso. Quel picco non era casuale. Rappresentava la convinzione assoluta che Amazon avrebbe vinto la guerra dell’infrastruttura AI contro Microsoft e Google.

Tuttavia, il ritracciamento attuale verso i 232 dollari non deve essere letto come un fallimento. Al contrario, è una correzione fisiologica che riporta i piedi per terra.

Con una capitalizzazione di mercato che tocca i 2,49 trilioni di dollari, muovere l’ago della bilancia richiede una forza titanica. Siamo di fronte a un’azienda che vale quanto il PIL di una nazione del G7. Mantenere questi livelli richiede non solo di vendere prodotti, ma di vendere il futuro stesso dell’infrastruttura tecnologica globale.

Il vero nodo della questione risiede nel rapporto Prezzo/Utili (P/E), che attualmente viaggia intorno a quota 34. Per i non addetti ai lavori: significa che gli investitori sono disposti a pagare circa 34 dollari oggi per ogni dollaro di profitto che l’azienda genera.

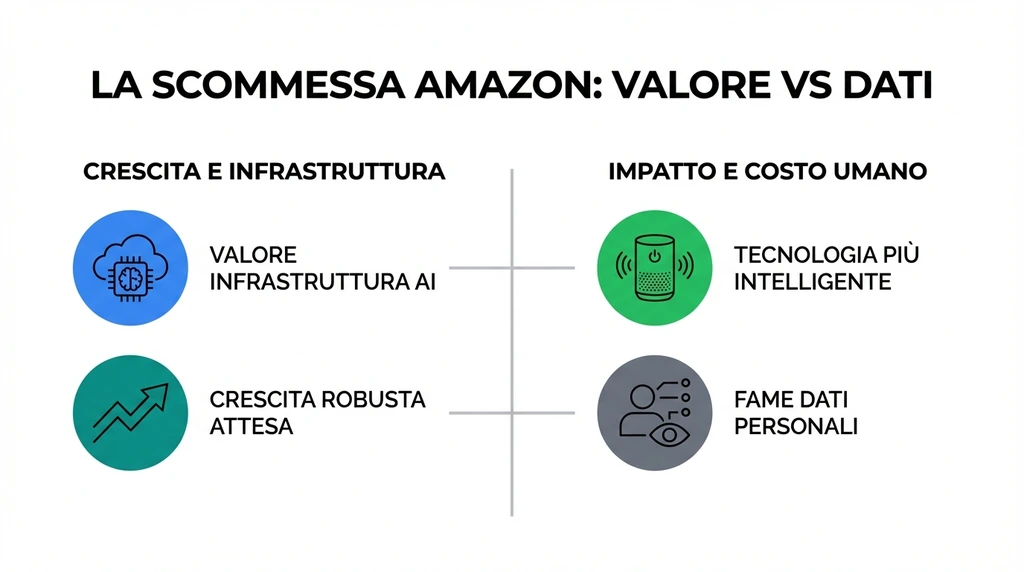

È un numero alto, ma non folle per il settore tech. Indica che il mercato sconta una crescita robusta, ma non esplosiva come quella di una startup. Amazon è diventata una “utility” del web: essenziale come l’elettricità, ma costretta a innovare costantemente per giustificare il suo prezzo.

C’è poi l’aspetto umano di questa tecnologia. Mentre i grafici fluttuano, l’impatto sui nostri dispositivi domestici e sui servizi web è reale. Ogni dollaro investito per sostenere quella valutazione azionaria finisce in datacenter più potenti. Questo significa assistenti vocali che capiscono davvero il contesto, raccomandazioni d’acquisto che sembrano leggerci nel pensiero e, inevitabilmente, una fame di dati personali sempre più insaziabile.

L’ottimismo tecnologico qui si scontra con la necessità di vigilanza: se l’azienda deve giustificare un valore di 2,5 trilioni, la “materia prima” siamo noi e i nostri comportamenti.

Oltre la logistica: il cloud come destino

La narrazione che vede Amazon semplicemente come un rivenditore è ormai un reperto archeologico. La vera partita si gioca dietro le quinte.

Gli analisti stanno puntando i riflettori sui “catalizzatori AI” di AWS. Non si tratta solo di spazio di archiviazione, ma di potenza di calcolo affittata a terzi per addestrare le intelligenze artificiali del domani.

Guardando al quadro generale, l’oscillazione annuale tra i 161 e i 258 dollari racconta la storia di un’azienda che sta ridefinendo la propria identità. Il minimo a 161 dollari sembra appartenere a un’era geologica fa, quando si temeva un rallentamento dei consumi. Il balzo verso i massimi recenti è stato alimentato quasi esclusivamente dalla promessa del cloud intelligente.

Questa transizione comporta rischi enormi. Se il comparto retail rallenta, è un problema gestibile. Ma se AWS dovesse perdere colpi o mostrare segni di cedimento nella corsa all’AI, la punizione del mercato sarebbe immediata.

La stabilità di questi giorni post-natalizi è quindi ingannevole: è la calma di chi sta camminando su un filo ad altissima quota. La tecnologia funziona, i server ronzano, ma la competizione è feroce e il margine di errore si è assottigliato drasticamente.

Il paradosso della perfezione tecnica

Siamo arrivati a un punto in cui l’eccellenza tecnica è data per scontata. Nessuno si stupisce più se un pacco arriva in tre ore o se un server scala automaticamente per gestire milioni di utenti.

La sfida per il 2026 non sarà fare “di più”, ma fare “meglio” in modo intelligente.

La pressione sul titolo riflette questa esigenza. Gli investitori non premiano più la semplice espansione volumetrica; cercano l’efficienza algoritmica. Vogliono vedere l’AI applicata alla riduzione dei costi e all’ottimizzazione dei processi, non solo come etichetta di marketing. È qui che la tecnologia incontra la finanza in modo brutale: l’innovazione deve diventare margine operativo.

Resta da chiedersi se questa corsa sfrenata verso l’efficienza assoluta, guidata dagli algoritmi e sostenuta da valutazioni azionarie stellari, lascerà ancora spazio per l’imprevedibilità e l’errore umano.

O se stiamo costruendo una gabbia dorata di perfezione digitale di cui saremo, alla fine, solo gli ingranaggi consumatori.