Il 2025: La Rivoluzione Cripto è Stata Pignorata da BlackRock e dai Regolatori

Il sogno cypherpunk è stato pignorato da BlackRock e dal Consumer Financial Protection Bureau

Se c’è una cosa che il 2025 ci ha insegnato, mentre ci prepariamo a stappare lo spumante per un 2026 che si preannuncia ancora più distopico, è che la rivoluzione non sarà decentralizzata.

Sarà quotata in borsa, regolamentata da funzionari statali zelanti e, soprattutto, sarà sorvegliata.

Chi sperava che le criptovalute rimanessero l’ultimo bastione della privacy finanziaria farebbe meglio a svegliarsi: il sogno cypherpunk è stato ufficialmente pignorato da BlackRock e dal Consumer Financial Protection Bureau.

Siamo alla fine di un anno che ha visto il Bitcoin superare il traguardo dei 20 milioni di unità minate a marzo.

Un evento che, sulla carta, doveva celebrare la scarsità matematica e l’indipendenza dalle banche centrali. Nella realtà, è stato solo il segnale di partenza per la più grande operazione di “addomesticamento” tecnologico della storia recente.

La narrazione è cambiata radicalmente: non si parla più di libertà, ma di “integrazione”.

E quando una banca parla di integrazione, intende dire che vuole i vostri dati, le vostre commissioni e il controllo totale sui flussi di capitale.

L’abbraccio mortale della finanza tradizionale

Ricordate quando l’approvazione degli ETF su Bitcoin ed Ethereum nel 2024 sembrava una vittoria?

A distanza di quasi due anni, possiamo dire che è stato il momento esatto in cui il settore ha venduto l’anima. Le grandi istituzioni non sono entrate in questo spazio per abbracciare la filosofia della blockchain; sono entrate per trasformarla in un prodotto finanziario sterile, impacchettato e venduto ai fondi pensione.

La “tokenizzazione” degli asset reali (RWA) è la nuova parola d’ordine che fa luccicare gli occhi agli investitori.

Sembra innovazione, ma è essenzialmente il vecchio sistema bancario che aggiorna il proprio database per renderlo più efficiente e meno costoso per loro, non per voi.

Le previsioni per il prossimo anno non lasciano spazio a dubbi: i report di settore delineano un outlook che definisce il 2026 come l’alba dell’era istituzionale per gli asset digitali, dove le stablecoin smettono di essere strumenti per trader crypto e diventano l’infrastruttura di base per i pagamenti globali e le tesorerie aziendali.

Cosa significa questo per la privacy?

Significa che ogni transazione “stabile” che farete sarà tracciabile, reversibile e censurabile esattamente come un bonifico SWIFT, ma su un registro indelebile.

È il sogno bagnato di ogni ente di sorveglianza: l’efficienza della blockchain unita al controllo panottico del sistema fiat.

E mentre i media generalisti applaudono alla “maturazione” del mercato, nessuno sembra chiedersi chi stia davvero guadagnando da questa trasformazione.

Spoiler: non è l’utente retail che voleva proteggersi dall’inflazione, ma l’intermediario che ora gestisce sia l’asset che i dati comportamentali ad esso collegati.

Tuttavia, l’ingresso trionfale delle istituzioni ha un prezzo che va pagato in valuta normativa, e il conto è appena arrivato sul tavolo.

La sorveglianza travestita da tutela

Se il 2024 è stato l’anno dell’accettazione, il 2025 è stato l’anno della morsa.

Mentre a Washington si discuteva del CLARITY Act, a livello locale si è scatenata una vera e propria guerra di trincea. Stati come la Pennsylvania, l’Illinois e New York non hanno aspettato il permesso federale per agire.

Con la scusa della “protezione dei consumatori” — frase che dovrebbe far scattare un campanello d’allarme ogni volta che viene pronunciata da un burocrate — i regolatori statali stanno aumentando drasticamente le normative sugli exchange di criptovalute nonostante le proteste del settore.

L’obiettivo non dichiarato è chiaro: rendere la vita impossibile a chiunque non sia una banca.

Le nuove licenze, i requisiti di capitale e gli obblighi di cybersicurezza sono talmente onerosi che le piccole startup crypto, quelle che portavano vera innovazione, stanno chiudendo o vendendo ai giganti.

Rimangono solo gli attori “too big to fail”, quelli che hanno interi dipartimenti legali per gestire la conformità e che sono ben felici di consegnare i vostri log di transazione alla prima richiesta delle autorità.

Ancora più inquietante è la mossa del CFPB (Consumer Financial Protection Bureau) di ridefinire i “grandi partecipanti” nel mercato dei pagamenti digitali.

La norma proposta estende la supervisione federale ai grandi fornitori non bancari di portafogli digitali e app di pagamento, sottoponendo le aziende fintech e crypto alle stesse regole di vigilanza delle banche tradizionali.

— Consumer Financial Protection Bureau, Proposta di Regolamentazione

In pratica, il vostro wallet digitale non è più un portafoglio privato; è considerato una filiale bancaria che vi portate in tasca, soggetta a tutte le normative di sorveglianza finanziaria esistenti.

La linea tra “fintech” e “banca” è stata cancellata, non per dare più servizi a voi, ma per dare più visibilità a loro.

L’idea che si possa detenere valore senza chiedere permesso a nessuno è sotto attacco diretto.

E la cosa peggiore è che ci viene venduta come un “aumento della sicurezza”.

Ma se pensate che la tecnologia possa salvarci dalla burocrazia, potreste aver riposto la vostra fede nel dio sbagliato.

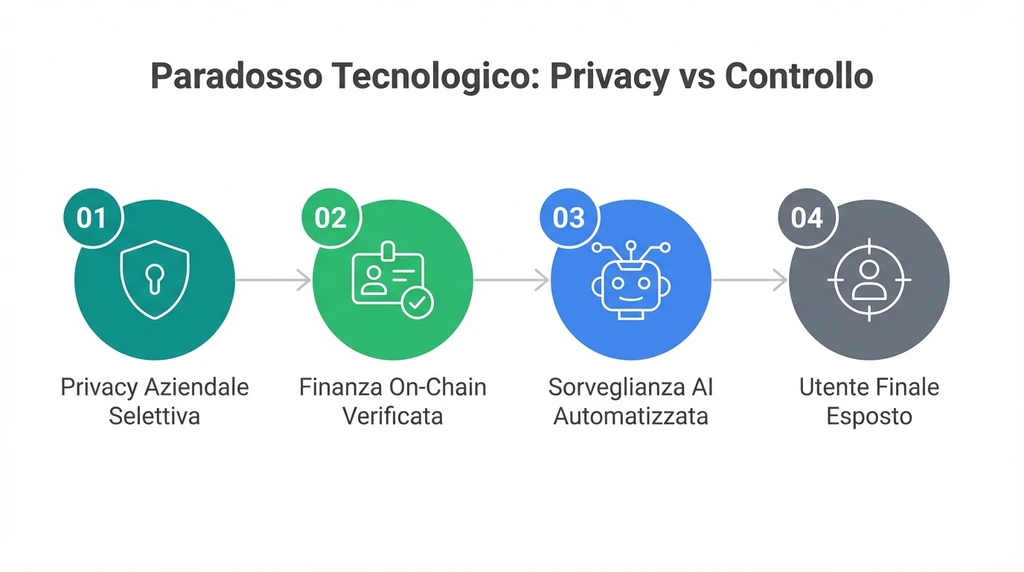

L’illusione della privacy tecnologica

C’è una certa ironia nel vedere come le tecnologie nate per garantire l’anonimato vengano ora cooptate per il “compliance”.

Prendiamo le Zero-Knowledge Proofs (ZK), le prove a conoscenza zero. Nel 2026, ci dicono, queste saranno fondamentali. Ma per cosa? Non per permettervi di comprare un libro senza che Google lo sappia.

Verranno usate dalle aziende per nascondere i propri segreti commerciali sulla blockchain pubblica, mentre i vostri dati utente rimarranno trasparenti per gli auditor accreditati.

L’industria prevede che la DeFi maturerà in una finanza on-chain completamente conforme entro il prossimo anno, trasformando quello che era un ecosistema aperto in un club privato dove si entra solo con un ID digitale verificato.

La “OnFi” (On-Chain Finance) non è altro che la DeFi sterilizzata, dove i rendimenti dello staking sono riservati a chi ha passato i controlli antiriciclaggio e dove gli smart contract hanno delle backdoor per i regolatori.

Anche l’intelligenza artificiale sta giocando un ruolo ambiguo in questa partita.

Si parla di economie di agenti AI che pagano per servizi autonomamente su blockchain ad alte prestazioni come Sui o Monad. Affascinante, certo. Ma chi controlla questi agenti?

E soprattutto, chi controlla i dati generati da queste milioni di micro-transazioni?

Se l’infrastruttura sottostante è ormai in mano a pochi conglomerati tecnologici e finanziari, l’AI diventa solo un altro strumento per estrarre valore e profilare l’attività economica a un livello di granularità mai visto prima.

L’integrazione tra AI e blockchain creerà economie autonome, ma senza standard di privacy rigorosi, rischia di costruire la più grande rete di sorveglianza finanziaria automatizzata mai concepita.

— Analisi di settore, Prospettive 2026

Siamo di fronte a un paradosso: la tecnologia è diventata più potente, le catene sono più veloci, ma l’utente finale è più esposto che mai.

La promessa di un sistema finanziario alternativo si è sgretolata sotto il peso del capitale istituzionale e della fame di controllo degli stati.

Quindi, mentre guardiamo al 2026, chiediamoci: abbiamo costruito un nuovo sistema finanziario o abbiamo semplicemente aggiornato il software di quello vecchio per renderlo ancora più invasivo?

La risposta, purtroppo, sembra essere scritta nei bilanci delle banche e nei nuovi regolamenti statali, non nel codice open source.