Apple: tra Intelligenza Artificiale, Robot e Valutazioni Stellari nel 2025

Apple naviga tra l’entusiasmo per l’AI e la robotica e lo scetticismo di Wall Street, mentre si interroga sul futuro del suo ecosistema e sulla sua capacità di monetizzare l’innovazione.

Se guardiamo il calendario appeso virtualmente nei corridoi di Wall Street, oggi, 21 dicembre 2025, non è solo un altro giorno di chiusura pre-natalizia. È il momento in cui si tirano le somme su quella che è stata forse l’annata più complessa e affascinante per Apple degli ultimi dieci anni.

Se possedete un iPhone, un Mac, o se semplicemente avete seguito l’evoluzione tecnologica recente, avrete notato che l’azienda di Cupertino non sta più cercando di vendervi solo “un telefono migliore”.

Sta cercando di vendervi un futuro automatizzato, e il mercato finanziario sta reagendo in modo schizofrenico: entusiasta per la visione, terrorizzato dai costi e dalle valutazioni stellari.

La situazione attuale del titolo Apple (AAPL) è un paradosso vivente. Da un lato, abbiamo un’azienda che continua a macinare utili con la precisione di un orologio svizzero; dall’altro, c’è una comunità di analisti che, pur riconoscendo la qualità del business, inizia a chiedersi quanto ancora possa salire l’asticella.

Non è un caso che il consenso generale si sia assestato su un “Moderate Buy”. Non è un semaforo verde acceso a piena potenza, ma nemmeno un rosso.

È un giallo che lampeggia, suggerendo di procedere, ma con attenzione.

La domanda che tutti si pongono non è se Apple sopravviverà, ma se la sua prossima metamorfosi — quella guidata dall’intelligenza artificiale e, sorprendentemente, dalla robotica — giustifichi le attuali quotazioni di mercato.

Oltre l’iphone: la scommessa silenziosa sui robot

Per anni ci siamo abituati a misurare la salute di Apple in base a quanti milioni di iPhone venivano spediti nel trimestre natalizio. Oggi, quel metro di giudizio è diventato obsoleto.

Certo, l’iPhone 17 sta andando forte, spinto da un ciclo di aggiornamento hardware necessario per far girare i nuovi modelli di AI locale, ma la vera partita si gioca altrove. Nei report che circolano sulle scrivanie degli investitori istituzionali, la parola “smartphone” sta lasciando spazio a termini come “spatial computing” e, soprattutto, “home robotics”.

È qui che l’analisi si fa interessante e si stacca dalla semplice cronaca finanziaria. Morgan Stanley, una delle voci più autorevoli del settore, ha lanciato una provocazione numerica che non può essere ignorata. Secondo i loro modelli, una parte sostanziale del valore futuro dell’azione non deriverà da ciò che teniamo in tasca, ma da ciò che potrebbe girare per le nostre case.

Morgan Stanley afferma che l’opportunità legata alla robotica potrebbe rappresentare fino al 25% del prezzo delle azioni Apple.

— Erik Woodring, Analista presso Morgan Stanley

Immaginate lo scenario: un ecosistema dove il vostro assistente non è più solo una voce incorporea in uno speaker, ma un’entità fisica integrata capace di interagire con l’ambiente domestico.

Questa prospettiva ha spinto istituzioni finanziarie di primo piano a rivedere i loro calcoli, con Morgan Stanley e Jefferies che hanno alzato i target di prezzo basandosi sulle capacità della catena di fornitura di supportare questa nuova ondata di hardware ad alte prestazioni. Non stiamo parlando di fantascienza, ma di ordini ai fornitori e capacità produttiva a 3 nanometri già prenotata.

Tuttavia, c’è un rovescio della medaglia tecnico e pratico. L’entusiasmo per i robot e l’AI generativa richiede investimenti infrastrutturali colossali.

Apple, storicamente nota per la sua efficienza nella gestione della cassa, si trova ora a dover spendere cifre astronomiche per non perdere il treno dell’innovazione, erodendo potenzialmente quei margini di profitto che gli investitori amano tanto. È la classica tensione tra “crescere domani” e “guadagnare oggi”.

I numeri non mentono, ma interpretano

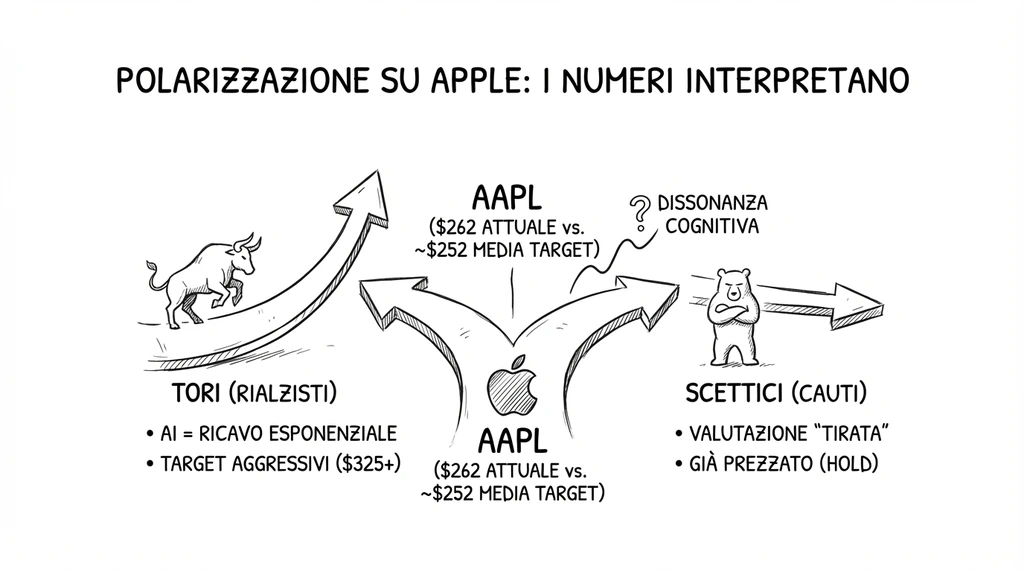

Se ci fermassimo alla superficie, vedremmo un quadro confuso. Attualmente, il titolo viaggia intorno ai 262 dollari, ma la media dei target price degli analisti per i prossimi 12 mesi si aggira sui 252 dollari.

A prima vista, sembra un controsenso: Wall Street consiglia di comprare (“Buy”) un titolo che, secondo i suoi stessi calcoli medi, potrebbe perdere circa il 4% del suo valore nel breve termine.

Come si spiega questa dissonanza cognitiva?

La risposta risiede nella polarizzazione estrema delle opinioni. Da una parte ci sono i “tori” (i rialzisti), convinti che l’integrazione dell’AI nei servizi porterà a un aumento esponenziale del ricavo medio per utente. Dall’altra, ci sono gli scettici che vedono una valutazione troppo “tirata” rispetto alla crescita reale degli utili.

È interessante notare come Bank of America abbia alzato le stime sugli utili per azione del 2027, scommettendo sul fatto che la domanda guidata dall’intelligenza artificiale sarà sufficiente a coprire l’aumento dei costi dei componenti. In pratica, scommettono che saremo disposti a pagare di più per avere un’intelligenza “premium” sui nostri device.

Questa visione ottimistica è incarnata da analisti come Mark Newman di Bernstein, che mantengono una posizione aggressiva sul titolo, prevedendo che la traiettoria di crescita sia tutt’altro che esaurita.

Valutiamo AAPL ‘Outperform’ con un target price di 325 dollari.

— Mark Newman, Analista presso Bernstein

Dall’altra parte della barricata, troviamo voci più caute come quella di Jefferies. Pur alzando il target price, mantengono un rating “Hold” (mantenere), suggerendo che il prezzo attuale incorpora già tutte le buone notizie possibili.

È il classico avvertimento: l’azienda è solida, ma il biglietto d’ingresso oggi è caro.

Questa prudenza è riflessa nel consenso generale degli analisti monitorati da MarketBeat, dove su 33 esperti, ben 13 consigliano di vendere o semplicemente mantenere il titolo, bilanciando i 20 che suggeriscono l’acquisto.

Questa spaccatura riflette un cambiamento fondamentale nella natura di Apple. Non è più l’azienda della crescita esplosiva da startup, ma nemmeno una “utility” noiosa che stacca solo dividendi. È un ibrido che cerca di reinventarsi mentre gestisce un’eredità immensa.

Il prezzo dell’innovazione (e chi lo paga)

Per noi utenti finali, cosa significa tutto questo balletto di cifre? Significa che l’esperienza Apple sta per diventare ancora più pervasiva e, probabilmente, più costosa.

La pressione di Wall Street per giustificare queste valutazioni spinge l’azienda a monetizzare ogni aspetto del suo ecosistema. Se gli analisti prevedono utili in crescita nonostante la saturazione del mercato smartphone, significa che si aspettano che Apple estragga più valore da chi è già cliente.

Aspettiamoci quindi un’integrazione sempre più spinta dei servizi: Apple One, fitness, cloud, e presto funzionalità AI avanzate probabilmente dietro paywall o esclusive per l’hardware più recente.

La “privacy”, cavallo di battaglia storico di Tim Cook, diventerà il vero banco di prova. Con l’ingresso massiccio nell’AI e nella robotica domestica, la quantità di dati personali necessari per far funzionare questi sistemi crescerà a dismisura.

Wall Street applaude perché i dati sono il nuovo petrolio, ma l’utente si troverà di fronte a un bivio: cedere ancora più intimità in cambio di comodità magica, o restare indietro.

Inoltre, non possiamo ignorare il ruolo dei riacquisti di azioni (buyback). Dal 2018, Apple ha sostenuto il prezzo delle sue azioni comprandole massicciamente, riducendo il numero di titoli in circolazione e gonfiando artificialmente l’utile per azione. È una manovra finanziaria che piace ai mercati, ma che sottrae risorse che potrebbero essere investite in ricerca e sviluppo.

Se ora Apple deve investire miliardi in server AI e fabbriche di robot, potrà continuare a sostenere il titolo con la stessa forza finanziaria del passato?

La scommessa di fine 2025 è quindi duplice. Apple deve dimostrare che Siri può diventare un’intelligenza onnisciente e non solo un timer glorificato, e che i suoi futuri robot non faranno la fine dell’auto elettrica cancellata (Project Titan).

Gli investitori stanno pagando oggi per una promessa tecnologica che non ha ancora una forma definita.

Siamo di fronte a un bivio affascinante: stiamo guardando un gigante che si prepara a dominare il prossimo decennio con una nuova specie di tecnologia, o stiamo osservando la bolla di aspettative più costosa della storia recente?